Ozan BİNGÖL

YENİDEN DEĞERLEME ORANI NEDEN KIYMETLİ?

Yeniden Değerleme Oranı (YDO) bilhassa yüksek enflasyon dönemlerinde toplumun her kesitini direkt ve değerli seviyede etkileyen bir nitelik kazanmaktadır.

Son periyotta çok daha sık duyduğumuz tekrar değerleme oranı kavramını bundan sonraki birkaç yılda da duymaya devam edeceğiz. Zira, vergi, ceza, harç, tarife ve gibisi kalemlere ait maktu meblağlardaki yıllık artışlarda tekrar değerleme oranı temel alınmaktadır.

Türk vergi sisteminin yeni karakteristiği vergi artışlarının otomatiğe bağlanmasıdır. Yine değerleme oranı da bu artışların ana parametresi haline gelmiştir.

1 OCAK 2025’TE BİZİ YÜZDE KAÇ VERGİ ARTIRIMI BEKLİYOR?

Yeniden Değerleme Oranı Vergi Yol Kanununun tekrarlanmış 298. hususuna nazaran belirlenmektedir. Unsura nazaran yeniden değerleme oranı, tekrar değerleme yapılacak yılın ekim ayında bir evvelki yılın tıpkı periyoduna nazaran Yurtiçi Üretici Fiyatları Genel Endeksi’nde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranıdır. Hasebiyle ekim ayı Yİ-ÜFE sayıları aşikâr olduğunda YDO da belirli olmaktadır.

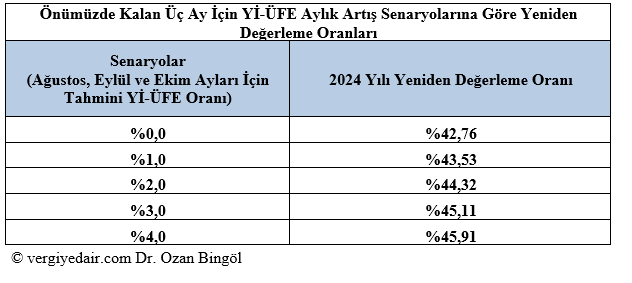

Aşağıda 2025 yılındaki vergi, harç ve cezalardaki artışlarda kullanılacak 2024 yılı yine değerleme oranına ait projeksiyon yaptım. Yani, YDO hesaplanması için bilmemiz gereken Ağustos, Eylül ve Ekim ayı enflasyonlarının alabileceği farklı bedellere nazaran 2024 yılı YDO hesaplanmıştır. Buna nazaran, 2024 yılı tekrar değerleme oranının yüzde 45 civarında oluşacağı anlaşılmaktadır.

Aşağıda, önümüzdeki üç ayda aylık Yİ-ÜFE endeksindeki değişimlere ait farklı senaryolar uygulanarak 2024 yılı Yine Değerleme Oranı konusunda bizi nasıl bir görünümün beklediği somut bir halde ortaya konulmuştur.

Önümüzdeki üç ayda enflasyon “sıfır” bile gelse, YDO yüzde42,76 olacaktır. Lakin Ağustos başında doğalgaza yapılan yüksek oranlı artırım ve Eylül ayında okulların açılmasıyla giysi başta olmak üzere pek çok eserde artış olma ihtimali önümüzdeki aylarda Yİ-ÜFE oranının aylık olarak sıfır oranında gerçekleşme ihtimalini güçleştirmektedir. Bu nedenle bize nazaran en gerçekçi senaryo aylık kalan üç ayda ortalama yüzde 3’ler düzeyinde Yİ-ÜFE artışlarıdır. Bu senaryoya nazaran; 2024 yılı yine değerleme oranı düz bir hesapla yüzde 45 düzeyinde olabilecektir.

VERGİ, HARÇ VE CEZALAR 2024’TE NEYDİ, 2025’TE NE OLACAK?

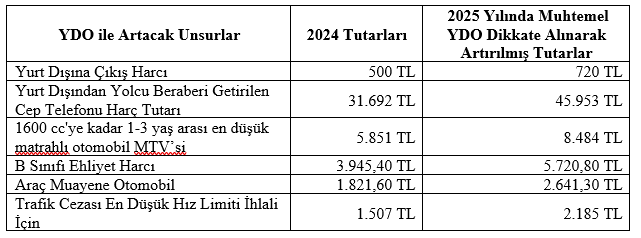

Yeniden değerleme oranının uygulanmasıyla birlikte 1 Ocak 2025 tarihinde karşılaşacağımız birtakım vergi, harç ve ceza meblağları örneklerini aşağıda sizler için hazırladım.

YDO artışlarına birkaç yıllık perspektifle baktığımızda vergi, harç ve cezalardaki artışların boyutu daha anlaşılır hale gelmektedir. 2022 yılındaki yüzde 122,93’lük YDO oranının üzerine, 2023 yılındaki 58,46 YDO oranı eklenmişti. Artık 2024 yılında gerçekleşecek yüzde 45 civarındaki YDO sayısı eklenecek. Böylelikle pek çok vergi, harç ve ceza 3 yılda katmerli olarak artmış olacak. Buyurun size iki örnek:

Örnek 1: 31.12.2022 tarihinde üç yıl ve üzeri pasaport harcı 1.478 lira 30 kuruş iken, 1 Ocak 2025 tarihinde optimist senaryo ile 11.357 lira 80 kuruş olacaktır. Hasebiyle pasaport harcı 31.12.2022’den 1 Ocak 2025’e kadar olan devirde yüzde 668,3 oranında artmış olacaktır. Bu nitekim fahiş bir artıştır.

Örnek 2: KDV beyannamesi için ödenen damga vergisi 31.12.2022 tarihinde 87 lira 30 kuruş iken 01.01.2025 tarihinde optimist senaryo ile 447 lira 10 kuruş olacaktır. Bu devirdeki artış oranı yüzde 412,2 olacaktır. Yani mükellefin vergi ödemek için verdiği beyannamedeki damga vergisi başlı başına başka bir mali yük haline gelmiştir.

YENİDEN DEĞERLEME ORANINDAN ETKİLENECEK VERGİ VE CEZA ÖRNEKLERİ

Yeniden değerleme oranına endeksli birtakım vergi, ceza ve öteki yüklere ait özet bilgiler aşağıda sunulmuştur. Görüldüğü üzere bir kısmında Cumhurbaşkanına farklı boyutta yetkiler verilmiştir. Birtakım alanlarda ise Cumhurbaşkanının rastgele bir yetkisi yoktur. Münasebetiyle bunlar açısından 2024 yılı yine değerleme oranı kaç çıkarsa 2025 yılına bu oran kadar artışla gireceğiz demektir.

- Motorlu Taşıtlar Vergisi, Cumhurbaşkanının yetkisi var.

- Emlak Vergisi, Kanunda YDO’nun yarısının uygulanacağı kararı var.Cumhurbaşkanının bu fiyata ait yetkisi var.

- Çevre Paklık Vergisi, Cumhurbaşkanının yetkisi var.

- Gelir Vergisi Kanunu, birtakım istisna fiyatları, vergi tarifesi dilim fiyatları ve benzerleri, Cumhurbaşkanının yetkisi var.

- Veraset ve İntikal Vergisi: İstisnalar, Cumhurbaşkanının yetkisi yok.

- Veraset ve İntikal Vergisi: Tarife matrahları, Cumhurbaşkanının yetkisi var.

- Damga Vergisi, Cumhurbaşkanının yetkisi var.

- Harçlar, Cumhurbaşkanının yetkisi var.

- Vergi Yol Kanunundaki Cezalar, Cumhurbaşkanının yetkisi var.

- Kabahatler Kanununa tabi İdari para cezaları, Cumhurbaşkanının yetkisi yok.

- Araç Muayene Fiyatları, Cumhurbaşkanı lakin beş yılda bir yüzde 20 oranında artırma yahut eksiltmeye yetkilidir.

- Trafik Cezaları, Cumhurbaşkanının yetkisi yok.

Sonuçta vergi sistemimiz vergi, harç ve artırımların otomatik arttığı, lakin maaş artışlarının, minimum fiyat artışlarının manuel olduğu bir sisteme dönüştü. ÖTV artışında virgülden sonraki dört haneye kadar vergi artışları dikkate alınırken, tarife artışında yüzde 5’e kadar olan kesirler dikkate alınmıyor.

Vergide adaleti getiriyoruz diye vergi torba maddelerini Meclise sunanlara, bunun teknik çalışmasını yapan Maliye Bakanlığı ve Sayın Maliye Bakanına soruyoruz: Vergi adaleti çalışanın tarife dilimine bilinmeyen vergi artırımı yaparak, yemek ve yol istisnalarını kırparak mı sağlayacaksınız?